世界上可能真的存在“洪荒之力”,它就叫做“特斯拉”。

要不是发生在眼前,可能谁也无法相信这个在十几年前濒临破产的“硅谷小子”,在近几年发展迅猛,以一己之力与各大传统车企巨头相抗衡,取代大众、丰田,成为全球市值最高的车企。

饶是它在欧洲市场遇挫,也丝毫不妨碍投资者的信心,股价照样一路上涨,它现在的市值已经不是简单地超越丰田这么简单了,确切地说,是超越2.2个丰田、8.6个法拉利、9.8个通用。特斯拉市值的疯狂飙升也直接将马斯克推到全球第三大富豪的位置,目前他的身价为1154亿美元,仅次于贝索斯和比尔盖茨。

在对全球汽车市场格局造成剧烈冲击的同时,特斯拉也在筹划着攻入新的领域,这次它要下手的是汽车金融行业,一个利润率高于汽车制造业本身的行业。

其实早在2016年,特斯拉就通过保险经纪的模式进入保险领域,推出了“InsureMyTesla”项目。那时候它与传统保险公司展开合作,保险产品由保险公司提供,特斯拉扮演的是保险中介的角色。

涉足这个领域,是因为特斯拉曾经与美国汽车保险提供商AAA起过争执,后者根据当时数据分析,认为特斯拉旗下的Model S和Model X车型索赔频率高,公司为之所付出的成本也很高昂,因此将特斯拉品牌的车险提高30%。

这下子马斯克可不干了,将车险费用提高了,不就是以另一种形式增加消费者的购买价格吗?这样做将消减特斯拉产品的竞争力。

马斯克当时表示:“我们可以采用第三方保险公司,但如果他们无法提供与特斯拉产品风险评级相对应的服务时,我们会自己去做这件事。”

经过多番磋商,最终特斯拉与一些传统保险公司合作开发“品牌车险”,消费者在享受常规

车险的同时,还能享受到诸如“36个月以内因事故导致车辆全损,更换同款新车”、“为用户提供家庭充电设施”等增值服务。

去年8月,特斯拉推出了新的保险服务,相比在“InsureMyTesla”项目中的保险中介角色,这次特斯拉则基本成为了保险公司本身,它为车险注入了更多的科技含量。

我们都知道,特斯拉旗下的车型都是科技产品,整车配备了各种众多传感器,可以对车辆状态进行较好的监测,而且很多车机信息都可以被数据化并实时传输。

这让马斯克看到了一种新型保险的可能性。他的想法是通过技术革新,利用好特斯拉车型上的传感器,对车辆及其零部件进行监控,特斯拉可凭借此捕捉与保险有关的数据,而用户也可以评估车辆的崩溃概率,继而预测每月保费,这是一件对特斯拉和用户双赢的事。

怎么说呢?如果监测到车辆状态良好,则意味着该车在未来一段时间内出险概率较低,特斯拉设定的保费也会比较低,如果车辆状态并不那么乐观,则意味出险的概率更高,特斯拉的保费也会相应调高,这项技术被官方称之为“远程信息技术产品”。

由于车辆状态呈现动态变化,因此特斯拉的保费是按月缴纳的,不同的状态对应不同的缴费标准,用户还可以随时更改、取消保险套餐。特斯拉官方表示,它家的保险费低于业内水平30%。

目前,这项保险业务仅在美国加州施行,相关的风险与成本分析差不多完成了,如果得到了其他州监管部门的批准,年底或将在美国其他州施行。

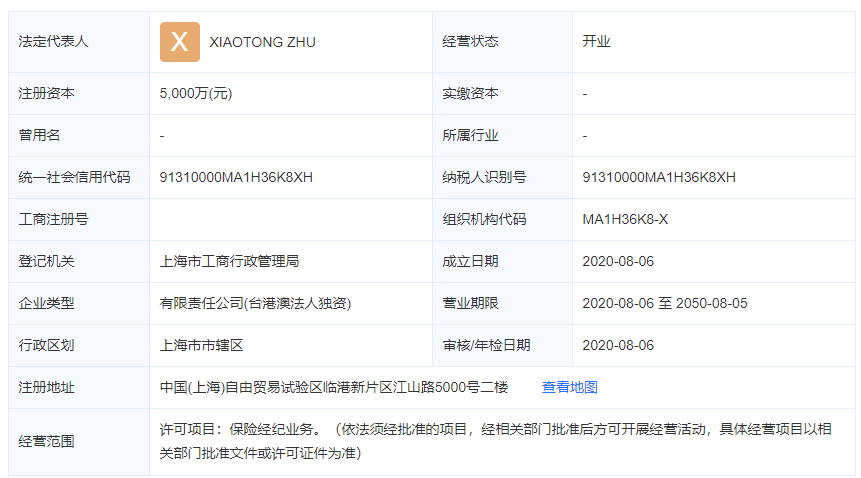

与此同时,特斯拉保险业务也开始在海外部署,中国正是它海外拓展的第一个对象。今年8月6日,“特斯拉保险经纪有限公司”在中国注册成立,公司由特斯拉汽车香港有限公司100%持股,法定代表人是特斯拉全球副总裁、大中华区负责人朱晓彤。

鉴于中国金融保险监管的特殊性,业内人士预测特斯拉在国内市场以外资身份取得保险牌照的可能性较低,有比较大的可能性是和本土市场上的保险公司巨头展开合作,推出品牌保险计划。

但是银保监会最新车险改革意见征求稿明确提及鼓励车险产品创新,相信特斯拉不会放过政策机会,将尽最大努力推动它的“远程信息技术产品”在中国市场开花结果。

若成功施行,那么“远程信息技术产品”将成为给特斯拉独具特色的品牌服务,以关联性强、用车成本低的优势提升其品牌对用户的吸引力。

到时候,陷入疯狂的可能不止国内车市,保险市场恐怕亦如此。